.png?width=295&height=197&name=BMC%20Logo%20%20(2).png)

Nachlese - Webinar

mit Henrik Milton & Max Lundberg

Der Fonds auf einen Blick:

• Renditeziel von +15–20% p.a. über einen Geschäftszyklus

• 30–50 konzentrierte Positionen, fokussiert auf die "World's Finest Entrepreneurs"

• Artikel-8-konform (SFDR) – nachhaltiges, ESG-orientiertes Investieren

• Attraktive Bewertung: P/E 12,6x bei einem durchschnittlichen ROE von 20%

%20(5).png "BMC Global Small Cap Select Fund Infoseite (1982 x 968 px) (5)")

BMC Small Cap Select Fund R

BMC Small Cap Select Fund I

ISIN LU2395559771

WPK A3D15G

Währung: EUR / acc.

Minimum Investment: 2.000.000 EUR

Management Fee 0,7%

Performance Fee 1/10 der jährlichen Outperformance zur BM MSCI All Country World Daily Index Small Cap Net Total Return (High Watermark)

Auflage 28.3.2022

Investmentansatz

- Konzentriertes Portfolio mit 30–50 Positionen und einer Marktkapitalisierung zwischen 200 Millionen USD und 6 Milliarden USD.

- Ein Portfolio der „weltweit besten Unternehmer“, qualitativ hochwertiger Unternehmen mit guten Zukunftsaussichten, außergewöhnlichem Unternehmergeist und starken Eigentümern.

- Aktiv verwaltet, wobei mindestens 2/3 in „Champions“ und maximal 1/3 in „Sondersituationen“ investiert werden.

- Ein „Champion“ ist ein Marktführer in seiner Branche und zeichnet sich durch geringe Verschuldung, hohe Rentabilität und gutes Wachstum aus.

- Eine „Sondersituation“ ist oft ein Unternehmen mit einer sehr niedrigen Bewertung, an dem der Markt zweifelt, bei dem jedoch eine positive Veränderung erwartet wird.

- Der Fonds ist ein Light Green (Artikel 8 gemäß SFDR), der aktiv Unternehmen mit einem investierbaren ESG-Profil auswählt.

Für wen geeignet?

Unser Ziel ist es, in die besten Unternehmer der Welt zu investieren.

BMC Global Small Cap Select ist ein globaler Small-Cap-Fonds mit dem Ziel, für seine Anteilsinhaber langfristig eine hohe positive Rendite zu erzielen – nachhaltig, ausgewogen und risikoadjustiert. Um dies zu erreichen, stützen wir uns auf unsere eigene Fundamentalanalyse und wählen nur etwa 40 der vielversprechendsten Anlageideen weltweit aus. Das bedeutet, dass wir uns bei unserem Management nicht an Indizes orientieren, sondern die Möglichkeit haben, in alle attraktiven Unternehmen mit einer Marktkapitalisierung zwischen 200 Millionen und 6 Milliarden US-Dollar zu investieren.

Der Grund für unser globales Investitionsmandat ist, dass wir in die weltweit besten Unternehmen investieren wollen. Dafür benötigen wir eine große Auswahl an Unternehmen und dürfen uns nicht auf eine bestimmte Region beschränken. Jede Region hat ihre Stärken – die USA sind führend in der Technologie, Frankreich im Luxussegment, Schweden im Ingenieurwesen usw. Daher findet man die besten Unternehmen einer Branche tendenziell in bestimmten Ländern. Ein wichtiger Teil unserer Arbeit bei der Suche nach den besten Unternehmen sind Firmenbesuche sowie Gespräche mit dem Management und anderen Unternehmensvertretern. Doch damit geben wir uns nicht zufrieden. Wir besuchen auch Wettbewerber der Unternehmen in unserem Portfolio. Dies ermöglicht uns ein umfassenderes Bild des Unternehmens und seiner Branche und liefert uns mitunter fantastische Investitionsideen.

Vereinfacht gesagt, investieren wir in Unternehmen mit steigenden Gewinnen und/oder deutlich zu niedrigen Bewertungen. Auf dem Aktienmarkt ist es üblich, dass mit steigenden Unternehmensgewinnen auch der Aktienkurs steigt, da der Markt langfristig rational handelt. Betrachtet man die Unternehmen in unserem Fonds, wachsen die Gewinne durchschnittlich um 10–30 Prozent pro Jahr.

In unserem globalen Small-Cap-Fonds investieren wir in Unternehmen, die wir für die weltweit besten halten. Neben der Kategorisierung in „Champions“ und „Sondersituationen“ (mehr dazu weiter unten) unterteilen wir sie in drei Unterkategorien: Nischenanbieter, schnell wachsende Unternehmen und Disruptoren. Ein Nischenanbieter zeichnet sich durch einen einzigartigen Wettbewerbsvorteil aus. Er ist in einer Branche mit wenigen Wettbewerbern tätig und verfügt beispielsweise über eine einzigartige Technologie. Die Branche ist für große Unternehmen zu klein, um dort Fuß zu fassen, aber groß genug, um kleineren Unternehmen ein attraktives Gewinnwachstum zu ermöglichen. Ein Disruptor ist ein Unternehmen, das in einer etablierten Branche aktiv ist und mit neuen Technologien bestehende Marktteilnehmer herausfordern und Marktanteile gewinnen kann. Ein schnell wachsendes Unternehmen verfügt über ein einzigartiges Geschäftsmodell, das sowohl organisches als auch akquisitionsgetriebenes Wachstum fördert.

Um das Risiko zu begrenzen, investieren wir maximal 5 % des Fonds in ein einzelnes Unternehmen. Wir stellen sicher, dass alle unsere Portfoliounternehmen über solide Bilanzen verfügen und investieren ausschließlich in Unternehmen, die an den weltweit größten und am besten regulierten Börsen notiert sind.

Wir sind der Ansicht, dass es unsere Aufgabe ist, das Kapital unserer Aktionäre so zu verwalten, dass es langfristig wächst, und wir glauben, dass der beste Weg, dies zu erreichen, darin besteht, stets Qualitätsunternehmen zu halten.

Was zeichnet einen Champion und Sondersituationen aus?

Champions sind Unternehmen, die in ihrer Branche oder ihrem Sektor die Nummer eins oder zwei sind, über Preissetzungsmacht verfügen, eine solide Bilanz und ein gutes Gewinnwachstum von oft 10–30 Prozent pro Jahr aufweisen. Die Geschäftsmodelle von Champions zeichnen sich durch hohe Markteintrittsbarrieren aus, etwa durch Patente, bekannte Marken und Skaleneffekte. Ein weiteres gemeinsames Merkmal ist, dass Champions einen Großteil ihres freien Cashflows in die Weiterentwicklung des Unternehmens, in Aktienrückkäufe oder in Akquisitionen investieren.

Special Situations sind Unternehmen, die derzeit am Aktienmarkt unbeliebt sind. Sie verfügen in der Regel über kompetentes Management und solide Geschäftsmodelle, doch aus irgendeinem Grund ist der Markt hinsichtlich Ihrer Fähigkeit, die Gewinne zu steigern, skeptisch. Die Aktien werden oft mit einem deutlichen Abschlag gegenüber ihrem historischen Durchschnitt gehandelt. Bei Investitionen in Sondersituationen besteht häufig eine große Diskrepanz zwischen unserer und der Markteinschätzung. Diese Anlagen sind opportunistischer und die Haltedauer kürzer, von wenigen Monaten bis zu zwei Jahren. In unserer Analyse versuchen wir, einen Schritt voraus zu sein und interne oder externe Faktoren zu identifizieren, die das Unternehmen den Markt positiv überraschen und dadurch den Aktienkurs steigern könnten. Sobald sich der Aktienkurs einer Sondersituation wieder normalisiert hat, entscheiden wir uns häufig für einen Verkauf, da das Risiko-Rendite-Verhältnis nicht mehr zu unseren Gunsten liegt. Beispiele für Branchen, in denen wir Sondersituationen finden, sind das Bauwesen, die Landwirtschaft, die Immobilienbranche und die Automobilindustrie.

Portfoliozusammensetzung

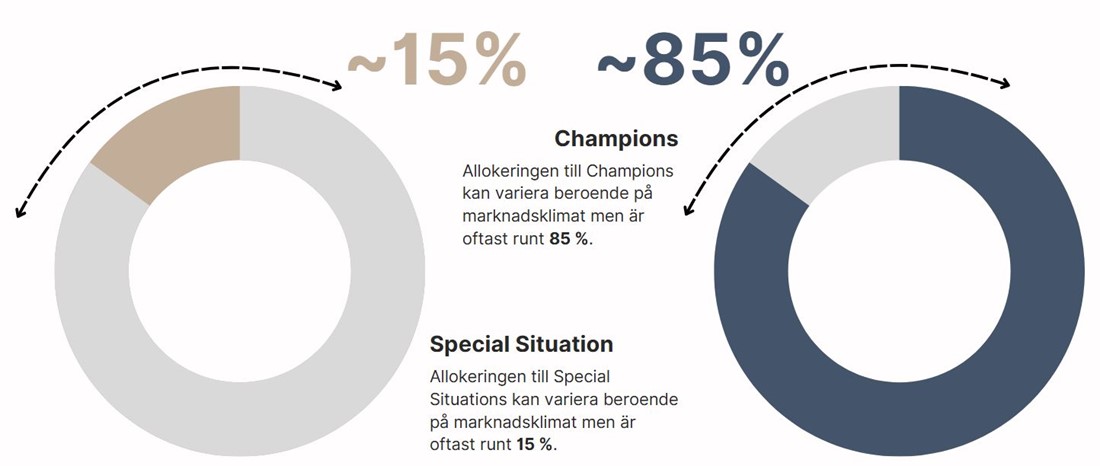

Hinsichtlich der Portfoliozusammensetzung bilden Champions mit rund 85 % den Kern des Portfolios, während Sondersituationen mit etwa 15 % einen kleineren Anteil ausmachen. Diese Verteilung kann sich jedoch je nach Marktlage ändern, wobei der Anteil an Special Situations auf bis zu 33 % des Gesamtportfolios steigen kann. Beispielsweise finden sich nach einem starken Börsenrückgang häufig viele gute Unternehmen mit sehr niedrigen Bewertungen. Diesen Vorteil nutzen wir, indem wir den Anteil an Sondersituationen im Portfolio in turbulenten Marktphasen erhöhen.

Es ist unter anderem die Kombination aus Champions und Sondersituationen, die es uns ermöglicht, in unterschiedlichen Marktlagen positive Renditen zu erzielen. Vereinfacht gesagt, bilden Champions das Fundament des Fonds und sind wachstumsorientiert. Sondersituationen hingegen sind wertorientiert und etwas opportunistischer. Zusammen bilden sie eine gute Mischung, da die Aktien tendenziell aus unterschiedlichen Marktumfeldern profitieren.

Für Anleger, die langfristig an den besten globalen Unternehmern partizipieren möchten – mit einem fokussierten, aktiv gesteuerten Portfolio und einem konsequenten Qualitätsansatz.